Når den grønne drøm bliver til røde tal på kontoen

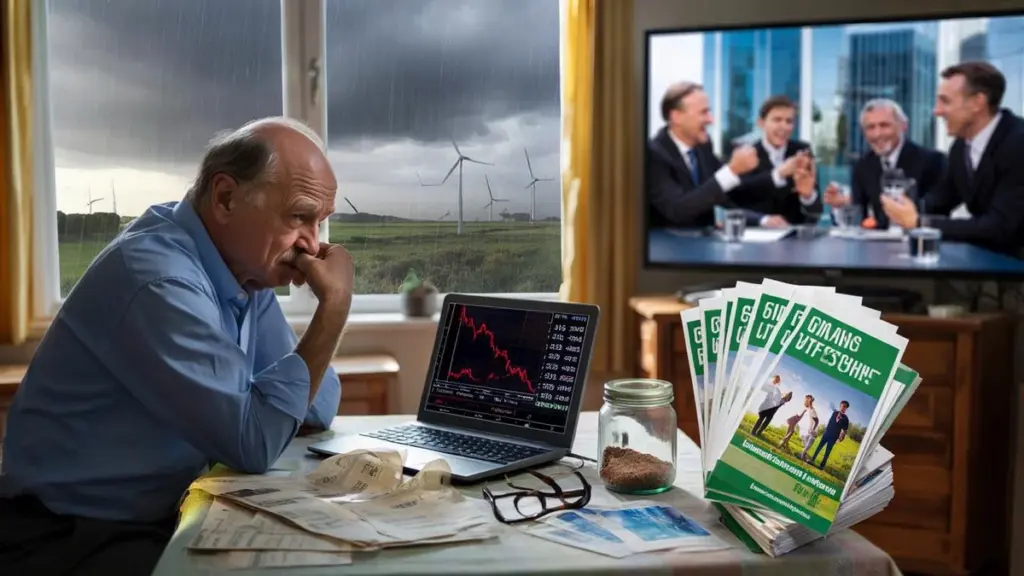

Manden sidder foran sin computerskærm med læsebrillerne balancerende på næsetippen. Det, der engang stod med grønne tal – "Bæredygtige klimaobligationer, sikkert afkast, lav risiko" – viser nu dybt røde cifre. Og ikke bare en smule.

Han er 69 år, tre år inde i sin pensionisttilværelse. Hans kone regner med opsparingen til stigende energiregninger og sundhedsudgifter. Bankrådgiveren forsikrede dengang, at dette var "næsten ligeså sikkert som en opsparingskonto". Næsten.

Udenfor brøler vinden forbi lejligheden. Ironisk nok er ekstremvejret præcis én af årsagerne til, at hans grønne investeringer tager tunge slag. Mens han scroller gennem nyhederne, læser han, at samme bank pænt udbetaler bonusser til topledelsen. Én sætning fortsætter med at ringe i hans hoved: Hvem betaler egentlig den virkelige regning for klimakrisen?

Historien om Jan og hans forsvundne opsparing

Løftet lød forlokkende: din opsparing arbejder for klimaet, mens du selv nyder din pension i ro. Grønne obligationer virkede som den perfekte mellemvej mellem samvittighed og afkast. Ikke spekulativt, solidt, "på lang sigt".

Hvem vil ikke hellere finansiere træer og vindmøller end olieplatforme? Markedsføringsmaterialet var fyldt med sol, glade familier og grafer, der kun så ud til at gå opad. Ordet risiko? Det stod et sted på side otte, med bogstaver mindre end cookiepolitikken.

Indtil klimaet holdt op med at følge regnearkene. Oversvømmelser, tørke, mislykkede afgrøder, infrastrukturprojekter der bliver dyrere på grund af varmekrav, og forsikringsselskaber der skruer præmierne op. Alle de ekstra omkostninger ender et sted. Og påfaldende ofte havner de via en omvej på kontoen hos små investorer, der troede "grøn" også betød "beskyttet".

Sådan ramte krisen en almindelig pensionist

For nylig skete det for en pensionist fra Brabant – lad os kalde ham Jan. En ordentlig, sparsommelig mand, der hele livet har arbejdet inden for logistik. Da opsparingsrenten dykkede mod nul, gik han ind i sin bank. Rådgiveren lagde venlige grønne foldere foran ham.

"Bæredygtige obligationer passer perfekt til en, der ikke vil tage for meget risiko, men stadig søger lidt afkast," sagde rådgiveren. Jan investerede en betydelig del af sin opsparing. Ingen vilde spring, tænkte han. Et mere stabilt alternativ til aktier.

Få år senere ser han, at nogle projekter, hans fond havde investeret i, er hårdt ramt af klimarelaterede omkostninger. Et vandselskab, der uventet skal investere millioner i digeforhøjelser. Et energiprojekt, der går i stå på grund af strengere miljøregler. Værdien af obligationerne falder, afkastet fordamper.

Samme år offentliggør den bank, der driver fonden, rekordoverskud. Og bonusser. Store bonusser.

Hvem bærer virkelig risikoen ved grønne investeringer?

Den, der graver dybt i risikostrukturen af mange grønne obligationer, ser et mønster. Banker og store institutioner strukturerer produkterne, modtager deres gebyrer og provisioner under alle omstændigheder. De udlejer så at sige butiksfacaden: adgang til kapitalmarkeder, markedsføring, distribution.

Klimarisikoen – at projekter bliver dyrere, langsommere eller totalt urentable – skubbes gradvist over på obligationsejeren. Det er teoretisk logisk: den, der vil have afkast, bærer risiko. Men måden, risikoen forklares på, er ofte alt andet end klar.

Grønne mærkater giver en tryg følelse, som om moralsk "godhed" er det samme som finansiel stabilitet. Mens klimaomstillingen netop er rodet, usikker og fuld af skjulte omkostninger. Slagene fra den usikkerhed lander sjældent på bankdirektørens bord. Men de rammer porteføljen hos mennesker som Jan, der troede, de gjorde noget godt og fornuftigt samtidig.

Sådan beskytter du din opsparing mod greenwashing og klimatab

Den, der allerede har grønne obligationer, behøver ikke panisk at sælge alt. Et konkret første skridt: find ud af, hvilken risiko du præcis bærer. Ikke i slogans, men gennem simple spørgsmål.

Hvad investerer denne fond konkret i? Virksomheder, projekter, regeringer? I hvilke lande? Bed om listen over de ti største positioner og slå dem op. Er det hovedsageligt infrastruktur med høj klimaeksponering som vandværker, ejendomme ved kysten, landbrugsfirmaer i tørre regioner? Eller snarere solide statsobligationer med grønt mærkat som finansiering af offentlig transport eller isoleringsprogrammer?

Kritiske spørgsmål du skal stille din bankrådgiver

Stil også det spørgsmål, der sjældent stilles højt: hvem tjener på dette produkt under alle omstændigheder, selv når det går galt? Er det den udstedende institution og banken, eller sidder næsten al smerten hos obligationsejerne? Det simple tjek siger ofte mere end et kvalitetsmærke.

Mange pensionister tør knapt modsige deres bankrådgiver. Samtalen føles ulige: på den ene side en glidende professionel med tabeller, på den anden en person, der bare ikke vil virke "dum". Dér går det galt. For den, der ikke tør spørge, sluger historien inklusive de blinde vinkler.

- Tjek din tidshorisont: penge du har brug for inden for fem år hører sjældent hjemme i risikofyldte grønne projekter

- Læs omkostningerne: høje årlige fondsomkostninger æder ethvert afkast, selv ved grønne succeser

- Vær opmærksom på marketingsprog: ord som "sikkert", "sov roligt", "beskyttet" kalder på ekstra kritiske spørgsmål

- Søg uafhængig research: sammenlign mindst to kilder uden for banken

- Skriv en gang på papir hvor meget tab du mentalt virkelig kan bære – det tal er ofte lavere end du tror

Den ubehagelige sandhed om klimaomstillingens pris

Den smertefulde sandhed: en del af klimatabet vil altid ende et sted. På virksomheders balance, i offentlige budgetter, i forsikringspræmier. Og i stigende grad i investeringsporteføljen hos almindelige mennesker, der så "grøn" som en slags moralsk forsikring.

Spørgsmålet er derfor ikke, om der er risiko, men hos hvem den lander. Så længe banker kan udbetale bonusser, mens kunder indkasserer klimaslag, forbliver systemet skævt. Den spænding mærkes i hver historie om en pensionist, der pligtskyldigt fulgte rådet og nu med skam ser på sin konto.

Måske er det netop den virkelige skillelinje i vores tid: vi vil både have en bæredygtig planet og en bæredygtig pension. Den nuværende generation af pensionister fungerer som en uventet testcase for, hvor retfærdigt – eller uretfærdigt – den fordeling foregår.

"Grøn investering må aldrig betyde, at mennesker ofrer deres finansielle grundlag for en god følelse. Ægte bæredygtighed begynder med at beskytte sårbare opsparere, ikke med at maksimere bonusser."

Vejen mod mere retfærdig klimafinansiering

Dette behøver ikke være en opfordring til at "bare investere i olie igen". Det er snarere en invitation til at kigge hårdere og mere menneskeligt på, hvem der bærer hvilken risiko. Til at udfordre banker, der praler med klimarapporter, på deres bonuspolitik. Til at dele, hvad der gik galt, ikke kun hvad der gik godt.

For et sted mellem Jans røde saldo og hans banks grønne markedsføring ligger en ubehagelig sandhed: bæredygtig finansiering er langt fra så moden, som den ligner. Den, der anerkender det, kan sammen med andre søge efter produkter, hvor den moralske gevinst ikke automatisk følges af ensidigt finansielt tab.

Og måske, helt måske, bliver den næste pensionist så ikke længere den stille sponsor af både klimatab og bankbonusser på én gang.

| Nøglepunkt | Detalje | Betydning for læseren |

|---|---|---|

| Risiko ved grønne obligationer | Klimatab, rentestigninger og forsinkede projekter kan få værdien til at falde kraftigt | Forstå hvorfor "grøn" ikke automatisk betyder "sikker" |

| Bankers rolle og bonusser | Strukturerer produkter, opkræver gebyrer, mens størstedelen af risikoen ligger hos opsparerne | Vær mere kritisk overfor hvem der tjener på bæredygtige investeringer |

| Beskyttelse af pensionsformue | Stil klare spørgsmål, spred risiko, kend din tidshorisont og stol ikke blindt på mærkater | Praktisk holdepunkt til at gøre din egen opsparing mindre sårbar |

Ofte stillede spørgsmål

- Er alle grønne obligationer farlige? Nej, der findes solide grønne obligationer, især fra kreditværdige regeringer, men hvert produkt kræver separat risikovurdering.

- Hvordan ved jeg om min bank lader mig tage for meget risiko? Se om det tab du nu oplever er større end det, du nogensinde anså som "acceptabelt" i din risikoprofil.

- Skal jeg sælge mine grønne obligationer med det samme? Ikke automatisk; lad først en uafhængig beregne om det handler om midlertidige udsving eller strukturelle problemer.

- Er bæredygtige indeksfonde mindre risikable end enkelte grønne projekter? Ofte noget mere spredt, da de investerer i hundredvis af virksomheder i stedet for få projekter, men de forbliver afhængige af markedet.

- Hvor kan jeg finde uafhængig information uden salgstale? Hos forbrugerorganisationer, finansielle tilsynsmyndigheder og uafhængige rådgivere, der ikke betales på provision.