Når brevsprækken knuser drømmen om freden

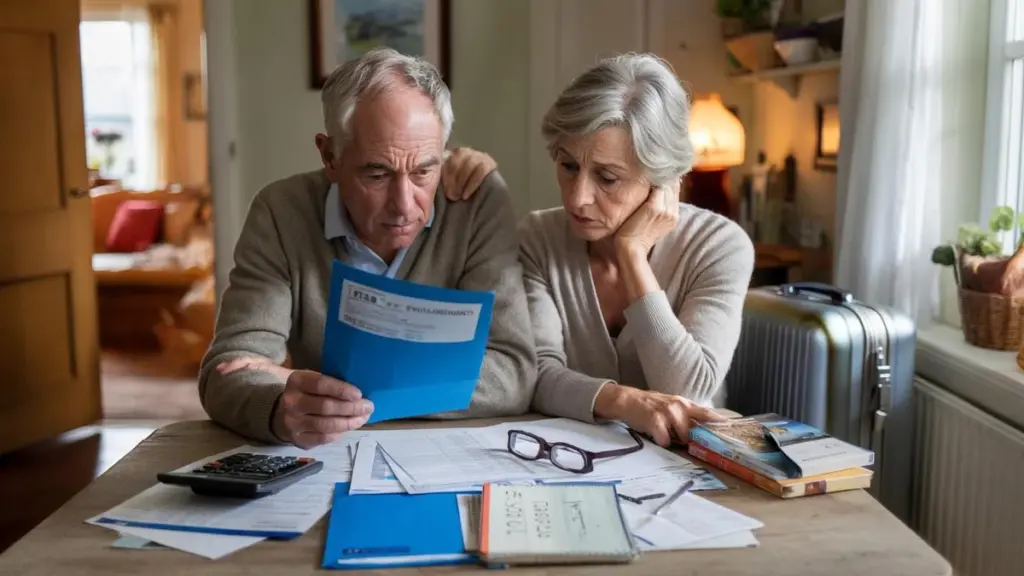

Kaffen damper stadig, da Peter river den blå kuvert op. Han er 69 år, har været pensioneret i præcis et år, og troede endelig at være fri for stress. Ingen deadlines mere, ingen kvartalsrapporter. Bare børnebørn, kolonihave og lejlighedsvis en bytur.

Men mellem reklamefolderne gemmer sig et krav fra Skattestyrelsen. Efterbetaling. Gebyr. Renter. Beløbet knækker ikke nakken på ham, men det er nok til at aflyse ferieturen til Toscana.

Peter troede, alt blev klaret automatisk. Folkepension, pensionskasse, en lille tysk pension fra hans gamle arbejdsgiver. Et sted blev et kryds sat forkert, et skema aldrig sendt afsted.

Det startede med én simpel fejl. Det endte med søvnløse nætter og maven i knude.

Hvordan ét glemt flueben saboterer din alderdom

Det besynderlige ved pensionsproblemer er, at de ofte opstår præcis når du tænker: nu må jeg endelig slappe af. Din administration er en bunke mapper, breve, mails og portaler med kodeord, du selv har glemt.

Samtidig hænger hele dit månedlige budget på få enkle beløb: folkepension, pensionskasse, måske lidt opsparing eller en livrente. Én misforståelse med Skattestyrelsen, og pludselig passer økonomien ikke længere.

De fleste pensionister er hverken forsømmelige eller uforsigtige. De er bare trætte af regler, formularer og afkrydsningsfelter. Netop dér går det galt.

Tag Inge, 72 år, enke, eget hus uden gæld. Hendes folkepension og pensionskasse er trukket i skat automatisk. Hun tænker: "Det er fint, jeg behøver ikke indberette mere."

Hun udlejer midlertidigt tagværelset til en studerende. Lidt ekstra i kassen, hyggeligt selskab i huset. Den ekstra indtægt giver åndedræt. Indtil der tre år senere kommer et brev: efteropkrævning, manglende indkomstskat, en kraftig korrektion af hendes boligstøtte.

Ikke fordi hun snød, men fordi ingen nogensinde fortalte hende klart, at selv små lejeindtægter kan påvirke din skat og tilskud. Nogle hundrede kroner om måneden blev til flere tusinde kroner i tilbagebetaling.

Det usynlige minefelt: når systemet ikke fanger dig

Skat efter pension er som et usynligt landskab fyldt med faldgruber. Ikke fordi reglerne nødvendigvis er urimelige, men fordi de er fragmenterede og tekniske. Du har pensionsalder, forskellige satser, skattefradrag, formuekilder, regler for livrenter, udenlandske pensioner.

Hvis du i årevis har været ansat, er du vant til, at HR og lønkontoret "ordner det hele". Efter pensionering forsvinder det sikkerhedsnet stort set. Du bliver bogholder for din egen alderdom.

Og så kommer de små fejl: en glemt livrente-udbetaling, en opsparingskonto fra gamle dage, en gave til børnene, et forkert flueben ved "anvend personfradrag". På papiret er det detaljer. I praksis: årelang økonomisk efterdønning.

5 konkrete skridt der redder dig fra skattehelvede

Den første rigtige redningslinje starter med et simpelt overblik på ét ark papir. Ikke fancy, ingen Excel-kursus. Bare: hvilke indtægter kommer der månedligt ind, og fra hvem? Folkepension, pensionskasse(r), eventuelt en arbejdsmarkedspension, udbetaling fra livrente, lejeindtægter, bijob, udland.

Skriv ved siden af, om der bliver trukket skat, og om personfradraget er afkrydset. Én gang i ro og mag, gerne sammen med et barn, nabo eller frivillig fra en ældreorganisation.

Når du har det overblik på plads, ser du hurtigere, hvor der bliver anvendt dobbelt fradrag, eller hvor der slet ikke bliver trukket skat. Det er præcis de steder, efterbetalingerne kommer fra senere. De fleste problemer starter der, hvor ingen længere ved præcis, hvad der faktisk kommer ind.

Den farlige tanke: "det ordner sig nok selv"

Den største fælde for pensionister er at tænke: "Jeg har altid betalt pænt, så nu passer det sikkert automatisk." Det var sandt, da du kun havde én arbejdsgiver og én lønseddel. Med tre eller fire indkomstkilder fungerer det ikke længere.

Mange glemmer for eksempel at meddele, at deres partner er død, at de er samlevende, eller at en livrente-udbetaling er startet. Ikke af uvilje, men fordi livet allerede er hårdt nok.

Vi har alle haft det øjeblik, hvor vi ser en blå kuvert og tænker: "det klarer jeg i morgen." I morgen bliver til en måned, et år, og så føles skridt til at søge hjælp pludselig endnu større. Selvom ét opkald eller besøg hos en fagforening, ældreorganisation eller skattehjælp kan forhindre massiv skade.

Ét årligt møde med dig selv kan spare tusindvis

En simpel måde at sænke tærsklen på er at planlægge ét fast "skattemoment" hvert år. Ikke ugentligt, ikke månedligt. Én eftermiddag i marts eller april, sæt det i kalenderen.

Under det møde bladrer du gennem dine pensionsoversigter, tjekker årsopgørelser i din digital postkasse og noterer spørgsmål. Som finansiel rådgiver Kirsten, der har arbejdet udelukkende med pensionister i tyve år, siger: "Ingen gør det dagligt, men én fast aftale om året redder dig fra mange bekymringer."

- Lad aldrig mere end én pensionsudbetaler anvende dit personfradrag samtidig

- Tjek hvert år, om din formue ligger omkring grænsen for beskatning

- Skriv feriearbejde, freelance-jobs eller udlejning altid på én liste

- Bed om hjælp, hvis du ikke forstår et brev – at gemme det væk er dyrere end at virke dum

Pensioneret, men ikke magtesløs: ny tilgang til skattestress

Der er noget urimeligt ved ordet "pensioneret". Som om alt fra nu af skal være roligt og overskueligt. I virkeligheden er dette for mange den mest indviklede fase af deres økonomiske liv. Ingen lønseddel mere, men flere indtægter, tilskud, eventuelle arv og gaver.

Hvis du laver en lille fejl i det mix, mærker du det med det samme i tegnebogen. Alligevel kan du se på den stress på en anden måde: som et signal om, at du ikke behøver at bære alt alene længere.

Den generation, der nu er pensioneret, er vokset op med overbevisningen om, at man klarer sig selv. Men skatteregler er ingen kartofler. De er en labyrint. Og i en labyrint er en guide ikke luksus, men sund fornuft.

| Nøglepunkt | Detalje | Hvorfor det betyder noget |

|---|---|---|

| Personfradrag | Anvend det kun hos én udbetaler | Forhindrer høj efterbetaling ved årets slutning |

| Ekstra indtægter | Leje, bijob eller freelance skal altid oplyses | Beskytter mod tilbagebetalingskrav fra skat og tilskud |

| Årligt tjek | Ét fast tidspunkt til at gennemgå pension og formue | Holder din alderdom forudsigelig og giver mental ro |

De vigtigste spørgsmål besvaret

- Skal jeg stadig lave selvangivelse efter min pension? Ja, ofte. Får du flere indtægter eller en opfordring fra Skattestyrelsen, er du indberetningspligtig. Selv uden opfordring kan det betale sig på grund af fradrag.

- Hvad går galt, hvis to pensionskasser anvender mit personfradrag? Du betaler for lidt skat i løbet af året. Det virker dejligt, men bagefter skal du betale forskellen tilbage, sommetider med renter.

- Må jeg udleje et værelse uden at betale skat? Der findes regler og fritagelser, men de afhænger af lejens størrelse og din situation. Meld det altid – at skjule det fører ofte til højere regninger bagefter.

- Jeg forstår ikke brevene, skammer mig over at bede om hjælp. Hvad nu? Du er ikke alene. Mange kommuner, ældreorganisationer og fagforeninger tilbyder gratis eller billig skattehjælp. En times snak er virkelig mindre pinligt end års stress.

- Er det klogt at give alle mine opsparinger til børnene for at undgå skat? Det kan få konsekvenser for boafgift, formuebeskatning og tilskud. Få først nogen til at se på hele billedet, ikke kun skatten på formuen.