Når drømmen om pension møder virkeligheden

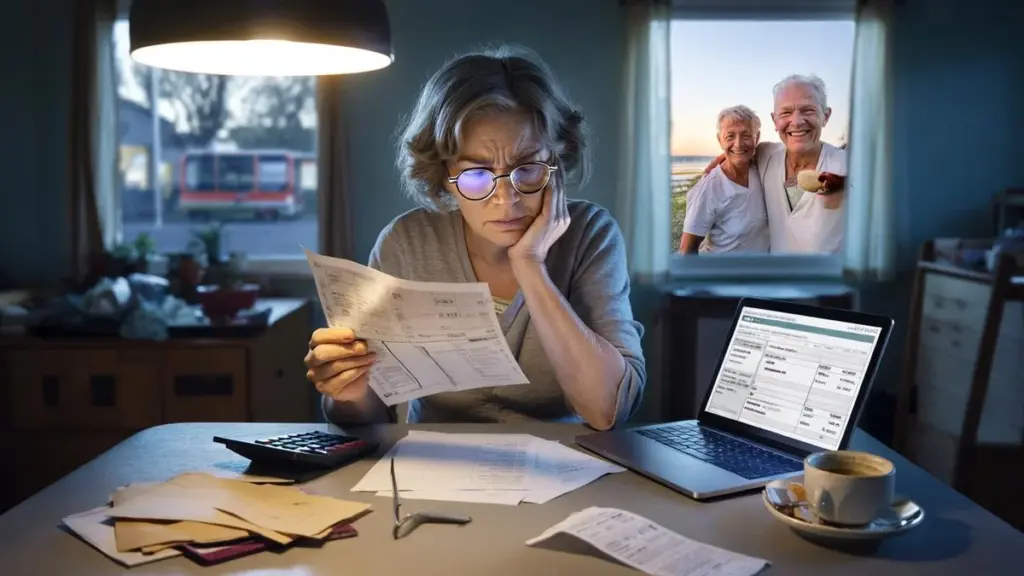

Hun sidder ved køkkenbordet med en kop kaffe i hånden. Brevet fra pensionskassen ligger ved siden af.

Årtier med fuldtidsarbejde, månedlige indbetalinger, aldrig rigtig stillet spørgsmålstegn. "Det ordner sig nok," sagde hendes mand altid.

Nu stirrer hun på ét tal. Det månedlige beløb, der skal bære hele hendes alderdom. Det føles mindre end forventet. Meget mindre. Som om nogen stille har skruet ned for varmen, netop nu hvor hun troede, hun kunne nyde livet.

Udenfor kører en bus forbi med reklame for "bekymringsfri pension". Indenfor regner hun i stilhed ud, om dagligvarer, husleje og energi passer ind i budgettet. Svaret gør ondt.

Hun tager sin telefon for at sende det til sin datter. Så lægger hun den væk igen.

For hvad siger man, når et helt liv med præmieindbetalinger ender i koldt vand?

Pensionsfælden: når varme forventninger møder kolde tal

Der er en smertefuld kløft mellem, hvordan folk tænker på deres pension, og hvad der faktisk kommer ind på kontoen. I dit hoved vokser der umærkeligt et billede af fremtiden: flere restaurantbesøg, måske en campingvogn, tid til børnebørnene. Din indkomst? Den bliver nok god nok, du sparer jo gennem din arbejdsgiver.

Indtil den første udbetaling lander sort på hvidt. Mange pensionister beskriver det øjeblik som et chok. Ikke fordi de ikke får noget, men fordi beløbet føles som et skridt tilbage til "studiebudget". Pensionsfælden er præcis det hul: forskellen mellem den mentale levestandard, du forventer… og de nøgne tal, du får.

Tallene gør det synligt. Ifølge forskellige undersøgelser lever en betydelig del af danske pensionister med en indkomst, der ligger omkring 20 til 30 procent lavere end deres sidste løn. Det lyder stadig rimeligt.

Men regningerne falder ikke automatisk med. Lejekontrakter fortsætter, lån løber videre, sundhedsudgifter tikker op. Mange kommer først efter deres 67. år for alvor ansigt til ansigt med deres faste udgifter. Så mærker du, at et par hundrede kroner mindre om måneden føles som et ordentligt hug i din frihed.

Pensionsfælden opstår sjældent "pludseligt". Den bygges langsomt op. Et par års deltidsarbejde her, en periode uden pensionsopsparing der, en skilsmisse, en arbejdsgiver med en spinkel pensionsordning. Ingen dramaer i sig selv, men sammen gnaver de i din fremtidige indkomst. Det snedige er: systemet er teknisk, komplekst og ofte gemt bag portaler og breve, som næsten ingen gider beskæftige sig med.

Sådan ser pensionsfælden ud i virkeligheden

Tag Henrik, 66, tidligere lastbilchauffør. 45 års arbejde, ofte nattevagter, altid med tanken: "Med alle de år på vejen er min pension nok god nok." Da hans pensionsoversigt kom, så han tre beløb: folkepension, en relativt lille arbejdsgiverpension og en hull periode, hvor han på grund af sygdom ikke havde nogen opsparing.

I alt kom han over 600 kroner netto om måneden lavere ud end sin sidste løn. Det var øjeblikket, hvor han solgte sine planer om en campingvogn, før han overhovedet havde købt én. Hans historie er ikke usædvanlig. Det er præcis sådan, pensionsfælden viser sig: drømme bliver trinvis mindre, før du overhovedet er begyndt.

Tal fra forbrugerorganisationer viser, at mange 65-plussere knap har opsparede midler tilbage ved månedens slutning. Især lejere kommer i klemme. Deres boligudgifter er ofte ikke eller kun lidt faldet efter pension, mens deres indkomst faktisk er det. For folk med en fleksibel karriere eller mange midlertidige kontrakter er hullet endnu større.

Dertil kommer, at det nye pensionssystem giver uro. Udtrykket "personlig pensionspulje" lyder logisk, men skaber også angst: hvad hvis børsen styrtdykker? Hvad hvis jeg bliver 90? Pensionsfælden sidder altså ikke kun i hårde kroner, men også i usikkerhed og følelsen af at have mindre kontrol, end du troede.

Økonomisk set er pensionsfælden en sum af fire ting: folkepensionsalder op, længere arbejdsliv der ikke altid lykkes, år uden opsparing gennem selvstændigt arbejde eller børnepasning, og en livsstil der umærkeligt er vokset med din løn. Folk tilpasser deres udgifter til stigende indkomst, men sjældent til faldende pension.

Der er også noget menneskeligt i det. Pension er noget fjernt. Vores hjerne giver mere opmærksomhed til tingene i dag end til risici om tyve år. Indtil den fremtid pludselig hedder i dag. Så føles hvert savnet valg fra dit arbejdsliv som en lille sten i skoen.

Hvad du faktisk kan gøre for at mindske pensionsfælden

Det eneste rigtige middel mod pensionsfælden er at kigge tidligere. Meget tidligere. Ikke når du er 64, men når du er 40, 45, 50. Ét konkret udgangspunkt er at beregne din egen kombination af folkepension og supplerende pension på din pensionsudbyders hjemmeside. Tør side, ja. Men efter ti minutter har du et tal: dit forventede brutto månedlige beløb efter pensionering.

Læg det beløb ved siden af din nuværende nettoindkomst. Så ser du direkte, hvor stort hullet omtrent er. Er det 10 procent? Så er der ofte stadig god mulighed for at styre. Mangler du næsten 40 procent? Så kræver det mere drastiske valg: arbejde længere, spare ekstra, afdrage eller omdanne en del af boligen til penge. Det hele starter med det ene ærlige tal.

En simpel metode til ikke at drukne i tal: se på dine tre største faste udgifter. Typisk er det bolig, sundhed og dagligvarer. Stil dig selv ét spørgsmål pr. post: hvad sker der med denne, når jeg går på pension? Bliver realkreditlånet ved, eller løber det ud? Falder huslejen? Forventer du højere sundhedsudgifter? Hvis du laver et groft skøn over det, har du et første realitetstjek, der ligger tættere på dit daglige liv end en abstrakt pensionsprocent.

Vi kender alle de velmenende råd om at opdatere et Excel-ark trofast hver måned. Lad os være ærlige: ingen gør faktisk det hver dag. Vælg i stedet ét fast "pensionsøjeblik" om året. For eksempel lige efter din lønforhøjelse eller dit feriepenge. Tredive minutter. Kaffe ved siden af. Lige klikke gennem dit pensionsoversigt og om nødvendigt træffe én beslutning: indbetale ekstra, afdrage noget eller opsige en dyr fast udgift.

Meget smerte i pensionsfælden kommer fra misforståelser og stiltiende antagelser. "Min partner har en god pension, så jeg har nok også en." "Den gamle pension fra det første job er nok blevet ordnet." Så nikker alle ved fødselsdage pænt, og intet ændrer sig.

"Jeg arbejdede i 38 år på samme fabrik og tænkte: det er nok i orden. Først da min kone spurgte, hvad vi præcis ville få, opdagede jeg, at jeg faktisk ikke havde nogen anelse. Det føltes som at købe et hus uden nogensinde at have været inden for." – Jens (69)

For ikke at køre dig fast i angst hjælper en lille personlig handlingsplan. Ingen tyk mappe, men tre simple punkter:

- Tjek dit pensionsoversigt én gang om året.

- Kig kritisk på én stor fast udgift og reducer den om muligt.

- Før én samtale: med partner, rådgiver eller pensionskasse.

Det er ingen mirakelmidler. Men det er konkrete skridt, der kan ændre det kolde vand senere til lunkent vand. Og tro mig: den temperaturforskel mærker du.

Den følelsesmæssige regning fra pensionsfælden

Det økonomiske slag er ofte kun halvdelen af historien. Den anden halvdel er følelsesmæssig. Din identitet har i årtier været knyttet til dit arbejde, din rytme, dine kolleger, din lønseddel. Når den sidste pludselig bliver tyndere, føles det ikke kun som om, du har færre penge, men sommetider også som om, du er mindre værd.

Vi har alle prøvet det øjeblik, hvor vi åbner bank-appen og bliver forskrækket over, hvor hurtigt penge forsvinder. Efter pensionering kan den følelse blive kronisk. Ikke fordi nogen har været uansvarlig, men fordi systemet længe kørte på autopilot, og du fulgte med. Skyldfølelse hjælper ingen. Det der hjælper: anerkendelse af, at skuffelse over din pension er en normal, menneskelig følelse.

Pensionsfælden tvinger dig sommetider til valg, du aldrig drømte om. Alligevel skulle arbejde et par år ekstra, mens din krop faktisk har brug for hvile. Sælge bilen. Droppe vinterferien, du har taget i tredive år. For nogle føles det som tab af frihed, for andre som tab af værdighed.

Alligevel opstår der i den knaphed sommetider også noget uventet. Folk fortæller, at de blev mere kreative med deres tid, byttede mere, gjorde ting sammen med naboer eller familie. At de opdagede, hvad de virkelig finder vigtigt, når ikke alt længere er muligt. Det fjerner ikke den hårde kant, men det farver billedet lidt anderledes.

Spørgsmålet, der bliver hængende: hvad havde du ønsket at vide, da du var 30, 40, 50? Og hvad kan du gøre med det spørgsmål for dig selv – og måske også for dine børn eller kolleger, der stadig tror, pension er "noget til senere"?

Måske ligger kernen her: pension er mindre et produkt, du "får", og mere en historie, du selv hjælper med at skrive. Ikke i én stor beslutning, men i snesevis af små valg gennem dit liv. Jo tidligere du ser den historie i øjnene, jo mindre iskold føles det vand senere.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Indsigt i dit reelle pensionsbeløb | Brug pensionsoversigt til at se din forventede månedlige indkomst | Giver et konkret udgangspunkt til at vurdere huller og risici |

| De tre største faste udgifter under lup | Analyser bolig, sundhed, dagligvarer og reducer eller tilpas hvor muligt | Gør pensionsfælden direkte håndgribelig i dine daglige udgifter |

| Planlæg årligt "pensionsøjeblik" | Én gang årligt 30 minutter til tjek, samtale og lille handling | Holder din fremtid overskuelig uden at blive et fuldtidsjob |

Ofte stillede spørgsmål:

- Hvad er præcis 'pensionsfælden'? Pensionsfælden er den markante forskel mellem din sidste arbejdsindkomst og din pensionsindkomst, der får din levestandard til uventet at falde, når du stopper med at arbejde.

- Hvordan ved jeg, om jeg selv havner i pensionsfælden? Ved at indhente din folkepension og alle opsparede pensioner, sammenligne det med din nuværende nettoindkomst og lægge dine faste udgifter ved siden af.

- Er jeg for sent på den, hvis jeg nu er 55+? Nej, selvom handlerum og tid er kortere. Du kan stadig justere via længere arbejdsliv, ekstra opsparing, reducerede udgifter eller anderledes boligløsninger.

- Har det nye pensionssystem indflydelse på pensionsfælden? Ja, din udbetaling bliver mere følsom over for investeringsresultater og forventet levetid. Det øger usikkerheden, men giver sommetider også bedre chance for højere udbetalinger i gode år.

- Skal jeg kontakte en finansiel rådgiver? Ikke nødvendigvis, men ved komplekse situationer (skilsmisse, flere pensionskasser, egen bolig, selvstændig fortid) kan en uafhængig rådgiver hjælpe med at klarlægge faldgruber og muligheder.