Når gavmildhed bliver en økonomisk byrde

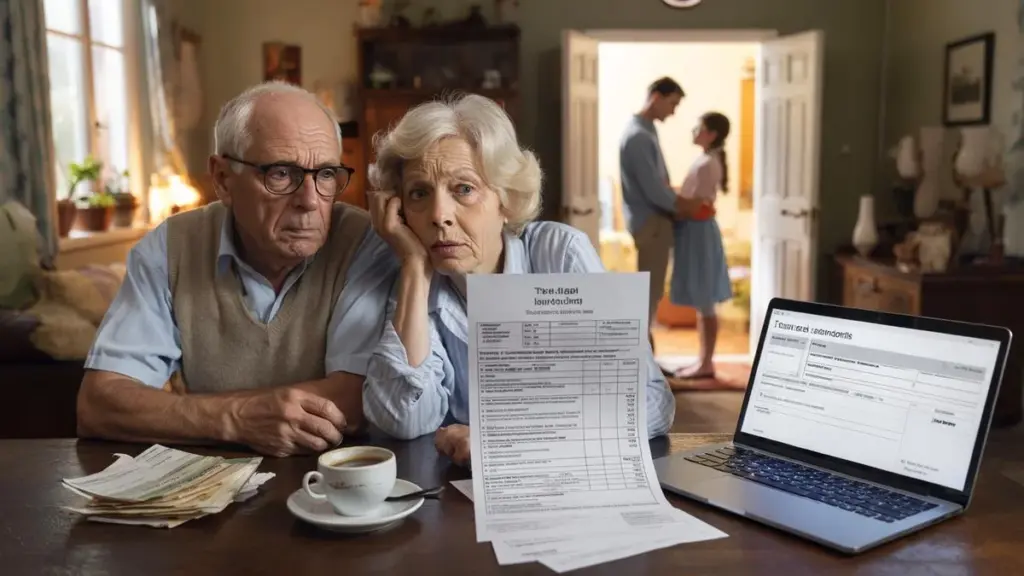

En stille eftermiddag i en lille dansk by sidder et pensioneretpar ved køkkenbordet og bladrer gennem papirer. Kaffen bliver lunken, brillerne tages af og på. På ét dokument står en sætning, der vender op og ned på alt: "Lån til tredjemand – skal angives som kapitalindkomst".

De har ikke kastet deres penge efter kryptovaluta eller spekulative investeringer. De har simpelthen hjulpet deres søn med at købe et hus gennem et privat lån med en rimelig rente. Familie. Tillid. Kærlighed.

Indtil brevet fra SKAT landede. Efteropkrævning, bøde, spørgeskema. Pludselig føles det som om hjælpsomhed straffes hårdere end tavshed.

Det værste kommer bagefter.

Flere pensionister låner penge ud til familien – og møder skattefælder

I stigende grad vælger pensionister at frigøre deres opsparing for at give børn eller børnebørn et skub fremad. Bankrenten er minimal, mens boligpriser og uddannelsesomkostninger eksploderer. Et "familielån" virker derfor lige så naturligt som en varm frokost en kold dag.

De finder en skabelon online, aftaler en rente der "lyder fair nok" og føler sig trygge. Pengene forbliver i familien, ingen banker snupper en del, alle vinder. Indtil selvangivelsen dukker op med det spørgsmål, der vækker uro: skal dette oplyses?

Mange klikker blot videre. Og krydser fingre for at ingen opdager det.

Tag Per og Kirsten, begge med en beskeden pension på tilsammen 16.000 kroner om måneden. De låner 600.000 kroner ud til deres datter til hendes første lejlighed til 2% i rente. Det giver 12.000 kroner årligt. Ikke prangende, men en velkommen ekstraindtægt for dem.

De første år angiver de ingenting i deres selvangivelse. "Det er jo familien", siger selv deres revisor med et skuldertræk. Indtil SKAT via tinglysning af notarakten og bankoplysninger lægger to og to sammen. Der iværksættes en kontrol.

Årene med ikke-angivne renteindtægter genberegnes. Skat, morarenter, bøde. Det beløb, der oprindeligt var tænkt som et kærligt skulderklap, vender sig mod dem. Skammen over for datteren vejer tungere end regningen.

Skattelogikken er hård men klar

SKATs ræsonnement er ubarmhjertigt men logisk: renter er renter, selv når din egen søn betaler dem. Hvor en bank beskattes af renteindtægter, ser SKAT præcis samme type indkomst hos privatpersoner. Alt, du modtager som kompensation for at udlåne kapital, falder ind under kapitalindkomst.

Den, der undlader at angive disse indtægter, betragtes ikke som "hjælpsom forælder", men som skattepligtig person, der tilbageholder oplysninger. Og dertil hører sanktioner – fra efteropkrævninger til kraftige bøder.

Systemet kender ingen familiebånd, kun indtægtskategorier.

Og det er netop her mange pensionister hager af i frustration: de føler sig straffet snarere end beskyttet. Mens de troede, de gjorde noget godt.

Sådan låner du ud som forælder uden at grave din egen grav

Et familielån kan være sikkert og retfærdigt, hvis du strukturerer det som en minibank. Først og fremmest: få alt ned på papir. Beløb, tilbagebetalingsperiode, rentesats, afdragsterminer. Ikke kun for SKATs skyld, men også for at undgå diskussioner i familien, når erindringerne begynder at sløres.

Vælg en rente, der er realistisk, gerne i tråd med hvad banker cirka ville tage, men ofte lidt lavere. Sådan viser du, at det hverken er en maskeret gave eller åger. Og så kommer den del, hvor mange falder fra: angiv lånet korrekt i din selvangivelse under kapitalindkomst.

En del kan falde under bundfradraget eller blive beskattet til en fordelagtig sats, afhængigt af reglerne og året. Men princippet står fast: bedre at betale et par tusinde kroner nu end at få en bombe under pensionen år senere.

Stor faldgrube: "Vi gør det uformelt, så flyver det under radaren." Det føles varmt, men økonomisk er det koldt og risikabelt. Uden klare aftaler tør et barn være mindre ærligt omkring tilbagebetalinger. Uden angivelse får du stress, hvis der pludselig kommer en kontrol.

Vi har alle oplevet det øjeblik, hvor en familie over kaffen hvisker: "Sig det bare ikke til SKAT, så går det nok." Den tavshedskultur gør folk sårbare. Ikke bare juridisk, også relationelt. For så snart et lån bliver hemmeligt, bliver det ofte også lidt giftigt.

Lad os være ærlige: ingen gør faktisk det her hver dag. Ingen læser skattemanualen fra A til Z hvert år. Netop derfor betaler det sig at søge ordentlig rådgivning én gang i stedet for bagefter at skulle rette dyre fejl.

Når åbenhed skaber ro ved køkkenbordet

Den, der håndterer familielån ærligt, opdager ofte noget uventet: gennemsigtighed bringer fred i hjemmet. Børnene ved, hvad de har at forholde sig til. Forældre tør tale åbent om beløb, terminer og hvad der sker, hvis en af dem dør.

Den tydelighed gør, at SKAT føles mindre som en fjende og mere som en spilleregel, du navigerer gennem. Ikke sjovt, men håndterbart. Den, der angiver renterne korrekt, kan også sove mere roligt, hvis der pludselig dukker en kontrolmeddelelse op i postkassen.

Og et sted ligger der også en stille lektie i det: ægte gavmildhed kan godt tåle lidt papirarbejde.

"Jeg følte mig ikke som en svindler, jeg følte mig som en far, der havde hjulpet sin søn," fortalte en 72-årig mand efter en kontrol. "Men for SKAT var den forskel fuldstændig irrelevant."

Den kløft mellem følelse og lov får mange pensionister til at føle sig forrådt. Følelsesmæssigt var det en kærlighedserklæring, juridisk blot en kontrakt med renter. Jo længere lånet løber, jo større kan den spænding blive.

Praktiske råd til sikre familielån

- Få lånet officielt tinglyst: det giver beskyttelse og klarhed for alle parter

- Oprethold en simpel afdragsoversigt: dato, beløb, resterende saldo

- Gem alle overførsler: sådan dokumenterer du lånets realitet

- Søg skatterådgivning én gang: et lille beløb nu, sindsro i årevis

Sådan bygger du en bro mellem, hvad hjertet ønsker, og hvad loven kræver. Ikke perfekt, men levedygtigt.

Transparens beskytter både økonomi og relationer

Rigtig generøsitet kan sagtens tåle lidt administration. De familier, der vælger åbenhed, opdager ofte, at samtaler om økonomi bliver lettere, ikke sværere. Forventningerne afstemmes. Misforståelser undgås. Og når SKAT en dag banker på, står du på fast grund.

Det handler ikke om at lade systemet vinde. Det handler om at beskytte både dine penge og dine relationer.

Ofte stillede spørgsmål

- Skal jeg altid betale skat af renterne på et familielån? I de fleste tilfælde ja, fordi SKAT betragter det som kapitalindkomst. Afhængigt af regler kan en del være fritaget eller blive beskattet med en fast sats.

- Hvad hvis vi ikke tager renter af vores børn? Så er der juridisk normalt ikke tale om renteindtægt, men om et rentefrit lån eller undertiden en (delvis) gave. Det kan have andre skattemæssige konsekvenser, især ved arveafgiftsplanlægning.

- Kan SKAT spore et mundtligt familielån? Ja, via bankoverførsler, notarakter eller ved kontrol i forbindelse med boligkøb. Såkaldt "usynlige" penge efterlader ofte alligevel spor.

- Er en officiel kontrakt ikke overkill inden for familien? Tværtimod skaber den klarhed og forebygger misforståelser ved relationsbrud, dødsfald eller økonomiske problemer. Det er en måde at være omsorgsfuld på, ikke mistroisk.

- Hvornår bør jeg søge professionel rådgivning? Ved store beløb, længere løbetider eller hvis lånet er en del af din arveplanlægning. Én samtale kan spare dig for år med stress, fejl og unødig skat.