Stilheden i køkkenet hvor tilliden forsvandt

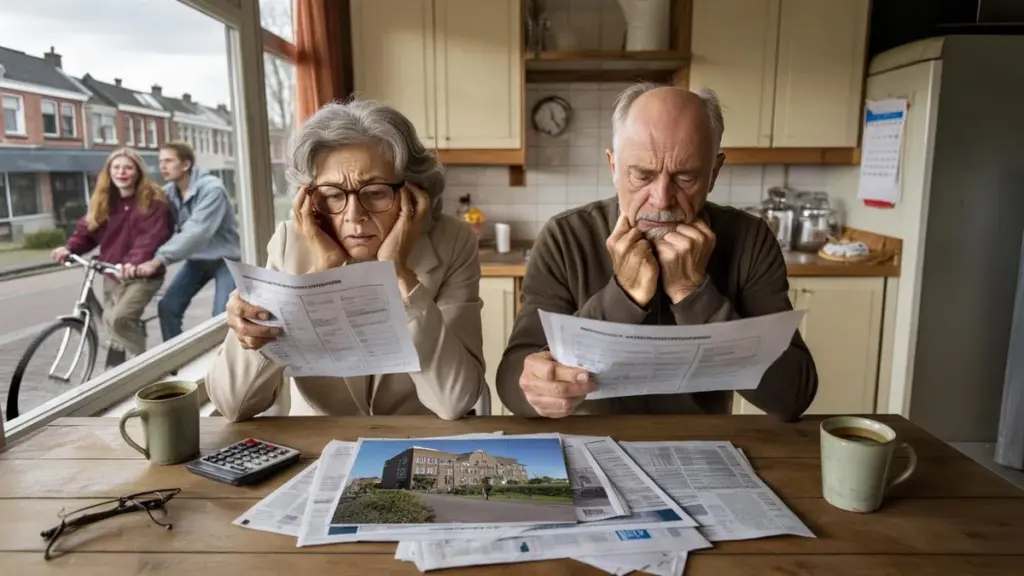

Der er helt stille i køkkenet hos Jan og Marijke. Avisen ligger halvt foldet sammen ved siden af to krus kaffe, der er blevet kolde. På forsiden står: "Pensionssystemet under pres – generationer betaler for huller i statskassen".

Marijke retter sine læsebriller, læser overskriften én gang til og siger stille: "Så… hvad har vi egentlig betalt for alle de år?"

De havde hele livet gjort, hvad "staten" forlangte. Præmier fratrukket på hver lønseddel, bidraget til reformer, arbejdet længere, da pensionsalderen steg. Nu får de et brev med en udbetaling, der er lavere end det, de altid havde regnet med.

Udenfor cykler skoleelever forbi, øretelefoner i, leende. Inde ved køkkenbordet hænger et spørgsmål i luften, som ikke vil forsvinde: hvad er et løfte egentlig værd?

En generation der føler sig snydt

Der er ved at opstå en stille vrede blandt mennesker, som nu er mellem 55 og 80 år. I årevis blev pensionen solgt som noget sikkert, næsten helligt. Du arbejder, du betaler præmie, staten overvåger aftalerne. Punktum.

Nu viser det sig, at "punktum" var mere et komma. Reglerne flytter sig, pensionsalderen forlænges, indekseringer udebliver. Det, der engang gav tryghed – den tykke kuvert med "din pensionsoversigt" – føles for mange som en halvt indløst check.

Uroen kommer ikke kun fra penge. Det handler om tillid. Om følelsen af, at en aftale skal være en aftale, også når statskassen viser røde tal.

Historien om Henk – da drømmen blev til et regnestykke

Tag Henk, 67, tidligere tømrer. Han begyndte som 16-årig, arbejdede fysisk hårdt, næsten aldrig syg. "Endnu ti år," sagde han allerede som 55-årig, "så skal jeg nyde min pension." Det blev til sidst femten.

Pensionsalderen blev skubbet frem, betingelserne ændrede sig. Henk blev ved med at slæbe sig igennem, med smerter i skuldre og knæ. Da han endelig kunne stoppe, opdagede han, at hans månedlige beløb på grund af udeblevet indeksering langt fra føltes så rummeligt som beregnet for år tilbage.

Hans faste udgifter var steget hårdere end hans pension. Den lovede "bekymringsfri alderdom" viste sig at være mere et puslespil med for mange regninger og for få brikker.

Hvordan kom vi hertil?

En blanding af politiske valg, en aldrende befolkning og en årelang vane med at lukke huller i budgettet ved at rode i pensionslandskabet. Pensioner er teknisk set "kollektiv formue", men i praksis behandles de ofte som en stor pengetank, der kan pilles ved.

Aftalen var engang klar: du betaler nu, senere får du (og næste generation betaler igen for sig selv). Med en hurtigt voksende gruppe ældre og relativt færre arbejdende bliver det regnestykke stramt. Og derfor justeres der: på aldre, på beregningsrenter, på indekseringer.

For dem, der har betalt præmie i årtier, føles det som én ting: et løfte, der stykke for stykke udhules, fordi statskassen ikke længere kan bære det.

Hvad du kan gøre lige nu når løftet vakler

Dem, der har arbejdet længe eller allerede er på pension, kan ikke omskrive fortiden. Men der er faktisk et par konkrete skridt, der giver mere kontrol med det samme.

Start med et simpelt, næsten barnligt overblik: hvad kommer der ind hver måned, hvad går der reelt ud? Ikke i hovedet, men på papir eller i et regneark.

Sæt din folkepension, din/dine pension(er), eventuelt lejeindtægter eller bijob til venstre. Til højre dine faste udgifter plus et realistisk skøn over dagligvarer og sundhedsudgifter. Først når det er synligt, kan du rykke ved det.

Kig derefter på pladsen imellem. Er den meget lille? Så er "at vente på, hvad politikerne beslutter" ikke længere en strategi, men en risiko. Små justeringer nu er ofte mindre smertefulde end store nødforanstaltninger senere.

Check alle dine pensionskilder

Et andet skridt: tjek alle dine pensionskilder. Mange mennesker har flere puljer, end de tror. Gammelt ansættelsesforhold i et supermarked, et år hos et vikarbureau, nogle selvstændige år med en glemt livrente.

Lav en liste per pulje: størrelse, fra hvornår, og om der er ægtefællepension. Føles tørt, men det her er din livsindkomst.

Så et ærligt spørgsmål: vil eller kan du tjene noget ekstra? Ikke af panik, men som et bevidst valg for at skabe mere luft. Og ja, det gnaver. For dem, der har arbejdet hele livet, føles det ofte uretfærdigt, at "endnu et job" er nødvendigt.

Alligevel er et par hundrede euro ekstra om måneden nogle gange forskellen mellem krampagtig økonomi og at kunne trække vejret.

Søg rådgivning fra en der ikke sælger noget

Tal derefter med nogen, der ikke direkte vil sælge dig et produkt. En uafhængig pensionsplanlægger, en økonomisk coach, i værste fald en økonomisk kompetent ven. Alt sammen bedre end at blive siddende alene ved køkkenbordet og male.

Ægte klarhed opstår sjældent alene midt om natten.

"Jeg troede altid: den pension er noget 'de' tager sig af," fortalte en 62-årig læser. "Indtil jeg regnede det igennem og så, at jeg snart ville mangle 400 euro om måneden. Det var skræmmende, men også et wake-up call. Bedre at vågne nu end om fem år."

- Lav oversigt over alle dine pensionspuljer, inklusive tidligere arbejdsgivere

- Gør månedsbudgettet mere realistisk: ikke pænere, ikke mere dramatisk

- Gennemregn scenarier: stoppe tidligere eller senere, arbejde delvist videre

- Lav aftaler med din partner om, hvad der er "nok"

- Planlæg en samtale med en uafhængig rådgiver, ikke en sælger

Hvem betaler egentlig regningen til sidst?

Generationerne, der nu går på pension eller er tæt på, føler sig nogle gange dobbelt straffet. De betalte med til opbygningen af systemet OG forventes nu at være "fleksible", når det justeres. Samtidig med at de har mindst tid til at lave store kursændringer.

Samtidig kigger unge med mistænksomhed på deres egen fremtid. Når de ser deres forældre tvivle og rokere med pengene, lyder den samme mistillid hos dem: "Hvorfor skulle jeg betale de præmier, hvis alt alligevel ændrer sig senere?"

Dér ligger den virkelige brudlinje: ikke kun i penge, men i tro. I idéen om, at den ene generation ikke lader sig redde på den andens bekostning, uden at der tales ærligt om, hvem der bærer hvilken regning.

Statskassens stille manøvrer

Den hårde sandhed er, at statskassen i årevis har lænet sig op ad valg, der skubbes fremad. Lavere skatter her, støttepakker dér, aldringsomkostninger der støt stiger. Pensioner udgør en af de største poster, hvor politik stadig relativt stille kan dreje på knapper, der først mærkes senere.

Når indekseringer udskydes eller regler justeres, ser det pænt ud på papiret: budgettet stemmer igen. I praksis betyder det, at mennesker som Jan og Marijke i ti, tyve år modtager mindre, end der er regnet med hele deres liv.

Og det rammer ikke kun deres pengepung. Det rammer deres tillid til, at en stemme ved valget, et løfte i et regeringsgrundlag, stadig betyder noget.

Når utilfredsheden vender til handling

Alligevel sker der noget håbefuldt. Flere og flere mennesker, unge som gamle, begynder at stille kritiske spørgsmål. Ikke kun til politikerne, men også til deres egen pensionskasse, fagforening og arbejdsgiver.

De vil have klarhed om, hvor deres penge står, hvilke risici der tages, og hvilke løfter der virkelig er håndfaste. Vi kender alle det øjeblik, hvor du kigger på en graf og pludseligt indser: hej, det her handler om mig, ikke om "folk i nyhederne".

Den erkendelse, hvor ubehagelig den end er, er ofte begyndelsen på forandring. For dem, der ved, hvordan deres pension ser ud, taler anderledes med.

En ny samtale ved køkkenbordet

Måske er det det uventede resultat af et brudt løfte: en generation, der nægter at være kun "kunde" i pensionssystemet længere, og som stiller op som samtalepartner. Ikke af luksus, men af ren nødvendighed.

Og et sted mellem de køkkenborde, nyhedsindslag og politiske debatter opstår et nyt spørgsmål. Ikke længere kun: "Får JEG, hvad jeg blev lovet?" Men også: "Hvordan sikrer vi, at mine børn ikke senere sidder ved deres køkkenbord og fortæller nøjagtig den samme historie?"

Dér ligger en ubehagelig, men kraftfuld invitation. Til at gøre familiesamtaler om penge mindre tabu. Til at læse valgprogrammernes sider om pension ordentligt, ikke bare skimme dem. Til ikke kun at værdsætte kagen ved pensionskassens generalforsamling, men også årsrapporten.

For et sted er der en grænse for, hvad du stadig kan afvise som "uheldsgenerationen". Den grænse kommer nærmere, nu hvor flere og flere opdager, at disse såkaldt tekniske indgreb i pension og statsfinans i virkeligheden skriver meget personlige historier.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Brudt pensionsløfte | Skiftende regler, udebleven indeksering, forskudt pensionsalder | Forklarer hvorfor din pension kan blive lavere end nogensinde lovet |

| Handling på personligt plan | Lav oversigt, tjek puljer, gennemregn scenarier, eventuelt bijob | Giver konkrete håndtag til selv at få kontrollen tilbage |

| Generationsomspændende påvirkning | Spænding mellem ung og gammel, mistillid til politik og kasser | Hjælper dig med at placere din egen situation i en større samfundsfortælling |

Ofte stillede spørgsmål:

- Hvorfor føles det som om min generation nu betaler for huller i statskassen? Fordi mange justeringer – som senere pensionsalder og begrænset indeksering – præcis rammer dine udbetalingsår, mens fordelene fra tidligere år allerede er brugt op.

- Er min pension sikker hos en pensionskasse? Pengene er hovedsageligt investeret og lovmæssigt beskyttet, men størrelsen på din udbetaling kan godt bevæge sig med kassens økonomiske situation og nye regler.

- Giver det mening at spare ekstra nu, hvis jeg snart går på pension? Ja, selv få års målrettet opsparing eller bijob kan mindske presset betydeligt, især hvis dine faste udgifter er relativt høje.

- Hvordan kan jeg se, om jeg senere har nok til at klare mig? Kombiner beløbene fra din pensionsoversigt med et ærligt månedsbudget og lad eventuelt en uafhængig rådgiver kigge med.

- Hvad kan jeg gøre over for politikerne, hvis jeg føler mig snydt? Meld dig ind i interesseorganisationer, stil kritiske spørgsmål til din pensionskasse, og stem bevidst på partier med en klar, udarbejdet pensionsplan.