Når livslange forsikringer pludselig bliver til hasardspil

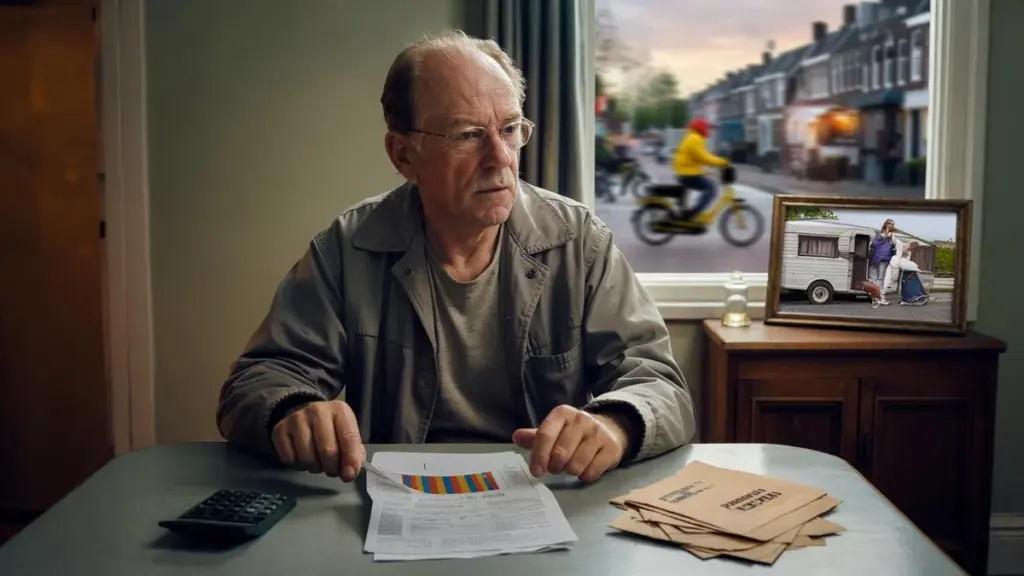

En mand i sin rækkehuslejlighed i Amersfoort bladrer gennem sit årlige pensionsoversigt. I tre årtier har han trofast indbetalt, aldrig sprunget over, aldrig klaget. Til fødselsdage plejede han med et halvt smil at sige: "Nå, senere får jeg det jo tilbage, det står jo sort på hvidt."

Nu ser han det nye beløb. Højere risiko. Ingen faste tilsagn længere. Usikkert resultat. Den beroligende garanti er forvandlet til noget, der ligner et væddemål. Han føler sig ikke som en kunde, men som en forsøgskanin.

Udenfor suser el-cykler forbi, pakkebudene farer frem, alle synes at være i fuldt firspring. Indenfor skubbes en omhyggeligt opbygget drøm et stykke bagud. Og så melder ét spørgsmål sig, som ikke længere lader sig afvise.

Hvordan et guldrandslløfte langsomt begyndte at filtre op

Den generation, der nu går på pension, er vokset op med én sætning: din pension er "garanteret". Tre søjler, et solidt system, overalt den samme fortælling: arbejd hårdt, betal dit bidrag, og senere bliver alt godt.

Det lød ikke som en mulighed, men som en kontrakt med fremtiden. Mange lønmodtagere godkendte i årevis lønforhøjelser på betingelse af, at pensionsopbygningen var "godt ordnet".

Nu føler mange, at spillereglerne ændres lige før fløjtet lyder. De samme mennesker, der trofast har betalt, får pludselig at vide, at deres pension ikke længere er fast, men bevæger sig med markedet.

Tag Henk, 63, tidligere mekaniker fra Tilburg. Han startede som sekstenarig, altid fysisk hårdt arbejde, sjældent syg, næsten aldrig uden job.

Hans arbejdsgiver havde en solid brancheordning. "Bare fortsæt med at spare op, dreng, så sidder du godt i det senere," sagde chefen. Han tog ingen sabbaticals, ingen verdensrejser, ingen vilde spring. Alt fokuseret på den rolige pension med campingvogn og børnebørn.

Hans seneste pensionsbrev? Færre sikkerhedsgarantier, flere scenarier, grafer med optimistisk, neutral og pessimistisk. Hvor han troede at få et fast beløb, får han nu et interval. En slags lotteri, bare med hans alderdom som indsats.

Når tilliden revner værre end kontoen

Det, der gnaver her, handler ikke kun om penge, men om tillid. I årtier har pensionskasser, myndigheder og arbejdsgivere talt i termer af tilsagn: så meget skal opbygges, så meget har du ret til.

Da renten i årevis forblev ekstremt lav, og dækningsgraderne kom under pres, viste systemet sine grænser. Indeksering blev ikke realiseret, nedskæringer blev pludselig virkelighed i stedet for teori, og skiftet til det nye pensionssystem blev solgt som en opgradering.

For mange trofaste bidragsydere føles det anderledes. De oplever det som en stille forskydning af risiko: fra fællesskabet til individet, fra fond til deltager. Fra løfte til udregning i et Excel-ark.

Hvad du faktisk kan gøre, når reglerne ændrer sig

Når du allerede har betalt i årtier, kan du få følelsen af, at alt er fastlagt. Alligevel er der mere spillerum end du tror. Et første konkret skridt: bed din pensionskasse om et simpelt, menneskeligt overblik.

Ikke bare standardbrevet, men en forklaring i euro pr. måned med tre scenarier: dårligt år, normalt år, godt år. Få det forklaret telefonisk, selvom det koster noget ventetid.

Derefter: sæt dine faste udgifter op ved siden af. Husleje eller realkreditlån, energi, sundhed, dagligvarer. Så ser du straks, om din fremtidige pension efterlader et hul eller stadig passer nogenlunde til dit nuværende liv.

Mange mennesker chokeres ved denne sammenligning. Og så sker der én af to ting: enten skubber de det væk, eller de bliver paniske. Ingen af delene hjælper.

Det, der hjælper, er at søge små, realistiske justeringer. Én ekstra afbetaling om året, arbejde lidt længere i en lettere stilling, eller fortsætte med deltidsarbejde efter din folkepension. Intet heroisk, men opnåeligt.

Vi har alle oplevet det øjeblik, hvor du åbner en regning og ved, at du har ignoreret den for længe. Med pension er følelsen bare større, fordi der er lidt tid tilbage til at rette store fejl.

Almindelig fejl nummer et: at sejle blindt på det, der står på dit pensionsoversigt, uden at indse, at det er estimater, ikke løfter. Almindelig fejl nummer to: at antage, at du kan fortsætte med at leve "som nu", mens dine boligomkostninger eller gæld ikke følger med.

Lad os være ærlige: ingen gør virkelig det hver dag. Ingen sidder ugentligt og tjekker deres pension, justerer deres budget og kører scenarier. Det behøver du heller ikke.

Men at kigge bevidst én gang om året, stille målrettede spørgsmål og om nødvendigt betale en uafhængig rådgiver for en second opinion kan spare tusindvis af euro og søvnløse nætter.

"Folk tror, vi har 'stjålet' pengene," fortalte en pensionsbestyrelsesmedlem mig. "I virkeligheden skubber vi risikoen videre. Og ja, det føles for mange mennesker værre end en nedskæring."

For dem, der har mistet overblikket, hjælper det at have en lille tjekliste ved hånden:

- Tjek årligt dit pensionsoversigt i euro pr. måned, ikke kun det store samlede beløb.

- Sammenlign det med dine fremtidige faste omkostninger, inklusive sundhed og husleje eller realkreditlån.

- Drøft med partner eller børn, hvilken livsstil der faktisk er holdbar.

- Undersøg om det (lidt) at arbejde længere faktisk giver dig mere luft netto.

- Bed din fond om en forklaring, hvis du ikke forstår de nye regler. Bliv ved med at spørge, indtil du forstår det.

Hvorfor dette ikke behøver at forblive et individuelt drama

Dem, der nu er 55, 60 eller 65, føler sig som en slags dobbelt uheldig generation. For unge til at forblive i det gamle, hårdt garanterede system, for gamle til stadig at drage fordel i årtier af potentielt højere afkast i det nye.

Denne frustration er ikke kun privat, den er politisk. Ved køkkenbordet bliver den mærkbar. På arbejdspladsen også, hvor ældre medarbejdere undrer sig over, hvorfor de så længe måtte være "solidariske" for nu stort set selv at bære risiciene.

Denne samtale er ubehagelig, men nødvendig. For pension forbliver en kollektiv aftale, uanset hvor individuelle pottene snart ser ud. Spørgsmålet om hvem der betaler regningen, er et valg, ikke en naturlov.

Når flexibilitet føles som forklædt nedskæring

Der opstår langsomt en ny virkelighed: pension som "livslangt medlevende indkomst" i stedet for fast månedligt beløb. For yngre generationer føles det nogle gange mere moderne, mere fleksibelt – de skifter oftere job, arbejder som selvstændige, kombinerer arbejdsformer.

Men for den gruppe, der sad tredive, fyrre år i lønnet arbejde, kan denne fleksibilitet lyde som en dårligt pakket besparelse. Så hjælper det ikke, når kommunikationen bliver mere teknisk, graferne smukkere, men sproget mere distanceret.

Det, der stadig forbinder mange pensionister og næsten-pensionister, er noget enkelt: de vil kunne betale deres faste omkostninger og indimellem gøre noget sjovt. Ingen krydstogtrejser, ingen yachter. Bare en terrasse, en weekend væk, en gave til børnebørnene.

Der rører ideen om "pensionssvindel" ved noget dybere end bare penge. Det handler om anerkendelse: at år med bidragsbetalinger, nat- og skifteholdsarbejde, udskudte drømme virkelig er noget værd. Ikke kun i tal, men i respekt.

Den, der tager det alvorligt, taler ikke kun om afkast, men også om værdighed. Og præcis der ligger en uventet chance: at gøre pensionsdebatten menneskelig igen, og ikke kun aktuarmæssig.

Fra vrede til værdighed – en ny samtale

Når trofaste bidragsydere føler, at deres historie bliver hørt, opstår der plads til noget andet end ren vrede. Plads til forhandlinger om bedre sikkerhedsnet, mere retfærdige overgangsaftaler og klare grænser for risici, som man stadig må lade folk bære i deres 67. år.

Regningen for dette nye system er ikke kun finansiel, men også moralsk. Den, der får den serveret i dag, må have en mening om det. Må stille spørgsmål. Må sige "nej" til smukke ord og halvt forklarede grafer.

Måske er det den uventede konklusion af denne smertefulde periode: at vi ikke længere ser pension som noget, der "ordnes et sted", men som noget, vi må blande os i. Ikke fordi vi regner bedre end eksperterne, men fordi det i sidste ende handler om vores tid, vores helbred og vores sidste år, som ikke kommer tilbage.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Forskydning fra garanti til risiko | Fra fast tilsagn til variabel ydelse knyttet til afkast | Forstå hvorfor dit fremtidige beløb kan svinge |

| Generation føler sig som forsøgsdyr | Især 55–67-årige bærer meget overgangssmerter uden langsigtede fordele | Genkende egen følelse af uretfærdighed og bryde ensomheden |

| Aktiv kontrol af din pension | Årlig sammenligning mellem indkomst og faste omkostninger med tre scenarier | Få konkret kontrol i stedet for magtesløs at se til |

Ofte stillede spørgsmål:

- Hvad betyder det, at min pension ikke længere er "garanteret"? Det betyder, at din ydelse ånder med investeringsresultaterne. Går det godt på børsen, kan din pension stige. Skuffer det, kan din ydelse falde inden for visse grænser.

- Har jeg så betalt bidrag forgæves i alle disse år? Nej, din opbygning er reel. Men måden, hvorpå den omsættes til månedlige ydelser, ændrer sig. Følelsen af "svindel" kommer ofte fra, at risiciene nu tydeligere ligger hos dig.

- Kan jeg stadig ændre noget, hvis jeg næsten går på pension? Ja. Du kan flytte startdatoen for din pension, fortsætte med at arbejde delvist, justere dine boligomkostninger eller tage en del af din pension på én gang (inden for reglerne). Små valg har nogle gange stor effekt.

- Er det nye pensionssystem kun værre? Ikke for alle grupper. Yngre deltagere kan drage fordel af mere investeringsrum. For mennesker tæt på deres pension føles overgangen ofte ugunstig, fordi de har lidt tid til at opfange skuffelser.

- Hvor kan jeg henvende mig, hvis jeg virkelig ikke forstår det længere? Pensionskasser har en informationspligt og tilbyder ofte telefonisk vejledning eller webinarer. Uafhængige finansielle planlæggere kan hjælpe mod betaling. Fagforeninger og ældreorganisationer holder regelmæssigt tilgængelige møder, hvor du kan stille spørgsmål.